El inicio de 2026 puso en evidencia una profunda crisis fiscal en las provincias argentinas, directamente ligada a la retracción de la actividad económica y el consumo a nivel nacional.

La caída de las transferencias automáticas a las jurisdicciones no es un fenómeno aislado, sino el reflejo directo del enfriamiento económico, con un impacto significativo en las arcas provinciales.

Los datos del primer bimestre de 2026 son contundentes. Las transferencias a las provincias y la Ciudad Autónoma de Buenos Aires (CABA) totalizaron $11,3 billones, lo que representa una contracción del 7,3% respecto al mismo período de 2025. Este desempeño sitúa al primer bimestre de 2026 como el segundo peor desde 2018, superando únicamente el piso registrado en 2024, según la consultora Politikon Chaco.

Impuestos, reflejos de la crisis

La Coparticipación Federal de Impuestos (CFI), que constituye el grueso de los fondos distribuidos (91% del total en febrero), alcanzó los $4.965.507 millones en febrero, pero exhibió una dura caída real interanual del 8,9%.

En el caso específico de la provincia de Buenos Aires, la merma en la coparticipación se ubicó en un pronunciado 5,9% real interanual.

La principal causa de este desplome radica en el comportamiento de los tributos atados al consumo. El Impuesto al Valor Agregado (IVA) sufrió una pronunciada merma, con caídas que oscilan entre el 9,8% y el 13,1% real interanual en febrero, afectado principalmente por la baja del consumo y cambios en la administración del IVA Aduanero.

Este tributo es un pilar fundamental de la masa coparticipable y su retroceso impacta directamente en los ingresos provinciales.

- Los ingresos provinciales surgen básicamente de dos fuentes: recursos propios, especialmente Ingresos Brutos e impuesto Inmobiliario; y recursos tributarios de origen nacional, principalmente Coparticipación Federal y las transferencias por la medida cautelar de la Corte Suprema.

- En la Ciudad de Buenos Aires, la recaudación propia tuvo un incremento real del 7,5% interanual. Dentro de ella el principal rubro de recaudación es Ingresos Brutos (81,6% sobre el total), el cual subió 5,8% interanual en términos reales y tuvo una leve caída de 0,24% respecto al mes anterior.

Datos del Centro de Economía Política Argentina (CEPA), sobre la Ciudad de Buenos Aires.

Otros impuestos también mostraron un desempeño negativo. El Impuesto a las Ganancias registró una caída del 0,9% interanual, mientras que los Impuestos Internos se desplomaron un 16,7%. Los denominados “Otros Coparticipados” sufrieron un derrumbe aún mayor, con una baja del 53,7% interanual.

En contraste, algunas “Leyes y Regímenes Especiales”, que representan el 4% del total de transferencias, mostraron un incremento real del 2,8% interanual. Esta leve mejora se apoyó exclusivamente en la suba del Impuesto a los Combustibles Líquidos (+14,1%) y un notable salto del Monotributo (+79,5%).

La importancia de estos recursos nacionales para las finanzas provinciales es innegable. En promedio, representaron el 54% de los ingresos totales de las provincias en 2023, de los cuales el 44,8% correspondió a coparticipación. Incluso en jurisdicciones con estructuras de ingresos más diversificadas, como la provincia de Buenos Aires, el peso de estos fondos sigue siendo determinante para sostener el gasto público.

Este escenario de volatilidad en la recaudación y alta inflación (estimada en 2,4% para febrero), genera un contexto de incertidumbre y presión fiscal para todas las provincias, que ven cómo sus recursos automáticos se reducen en un momento de crecientes necesidades.

¿Cuáles son los impuestos coparticipables?

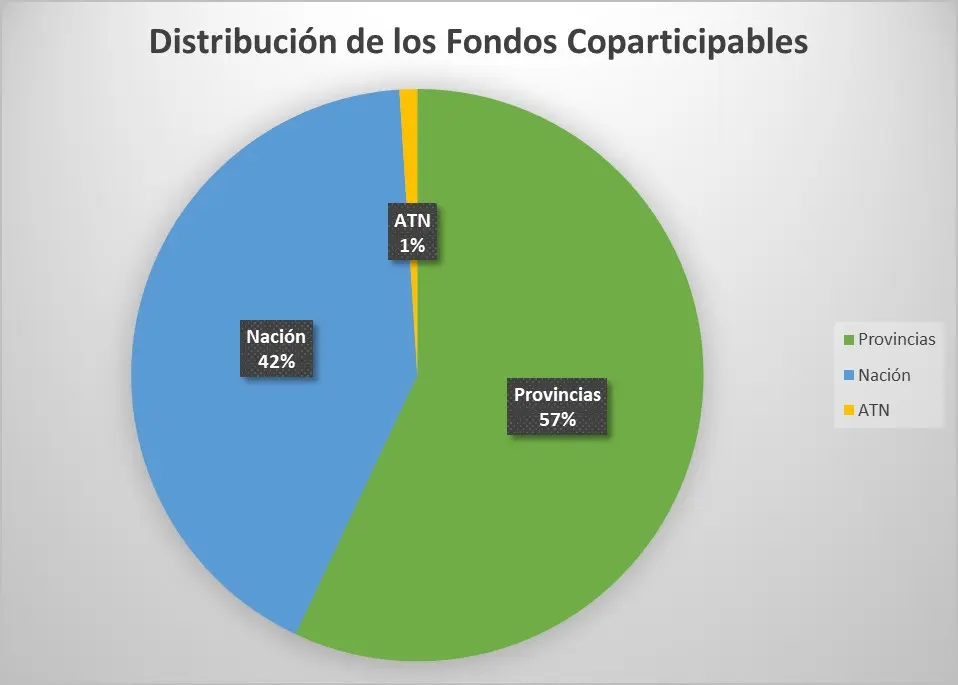

La distribución primaria que establece la Ley es de 56,66% para las provincias, 42,34% para la Nación y 1% en formas de aportes del Tesoro Nacional. Estas transferencias a las provincias son de caracter automático.

Se estableció la recaudación centralizada de impuestos como Ganancias, Impuesto al Valor Agregado, Internos, Bienes Personales, Combustibles y otros.

Lo cierto es que la ley no explica de qué dependen los porcentajes que van a cada provincia, sino que se negoció políticamente. Esta Ley es la 23.548 del año 1988.

En otros países federales depende de la población, pobreza o indicadores objetivos, cosa que acá no sucede.

Para modificar esta distribución todas las legislaturas provinciales tienen que estar de acuerdo con los nuevos porcentajes, por lo que es una tarea casi imposible.