39 mil créditos entre enero y octubre. Fuerte concentración territorial (83 % del crédito en cinco provincias y de entidades (dos bancos otorgaron el 52 % del crédito). El informe completo de la Fundación Tejido Urbano.

El acceso al crédito hipotecario volvió a ganar volumen en 2025, pero lo hizo reproduciendo —e incluso profundizando— las desigualdades territoriales e institucionales que estructuran el mercado. Entre enero y octubre se otorgaron 39 mil créditos en todo el país, en un contexto de repunte sostenido de la actividad y señales mixtas en tasas y oferta.

Sin embargo, el 83% de las hipotecas se concentró en solo cinco provincias, mientras que buena parte del interior captó volúmenes marginales aun en un ciclo claramente expansivo.

El informe de la Fundación Tejido Urbano confirma que la recuperación del instrumento no vino acompañada de una mayor federalización del crédito.

La concentración no es solo geográfica sino también bancaria. Dos entidades explicaron el 52% de todos los préstamos hipotecarios del año, con un liderazgo contundente de la banca pública nacional que, por sí sola, ordenó el ritmo del ciclo.

Aunque octubre fue uno de los meses más dinámicos, con USD 422 millones operados y un leve descenso de tasas, la oferta mostró señales de cautela, reacomodos posteriores a las elecciones y comportamientos divergentes entre bancos grandes y medianos.

La “geografía del crédito hipotecario” que revela el informe permite entender no solo dónde se están originando los préstamos, sino qué actores los hacen posibles y cuáles son las barreras que aún limitan un acceso más equitativo en todo el país.

Monitor de Crédito Hipotecario de Tejido Urbano–octubre 2025

Mirada general: actividad sostenida, leve repunte y señales mixtas en tasas y oferta

Montos operados y condiciones financieras

Los datos del Banco Central confirman la magnitud de la recuperación y los matices del mes:

- Total, operado en octubre: USD 422.112.000

- Volumen en Tasa fija total: USD 30.730.000

- Volumen en Tasa variable total: USD 391.381.000

- Acumulado anual: USD 3.191.208.000

Estos números consolidan a octubre como uno de los meses de mayor dinamismo financiero del año. Una lectura más fina, sin embargo, muestra movimientos relevantes en las condiciones de financiamiento:

- La tasa de interés promedio cayó de 6,34% a 6,14%. Este descenso está estrechamente ligado a: mayor protagonismo de la banca pública en la colocación de créditos y desaceleración en la oferta de la banca privada.

- El plazo promedio subió de 24,4 años a 25,1, reflejando que los tomadores se endeudan por períodos cada vez más largos para sostener la relación cuota/ingreso dentro de parámetros exigibles.

Comparado con septiembre, hay un alivio en tasas y mayor extensión de plazos, aunque esto convive con una oferta más selectiva y heterogénea.

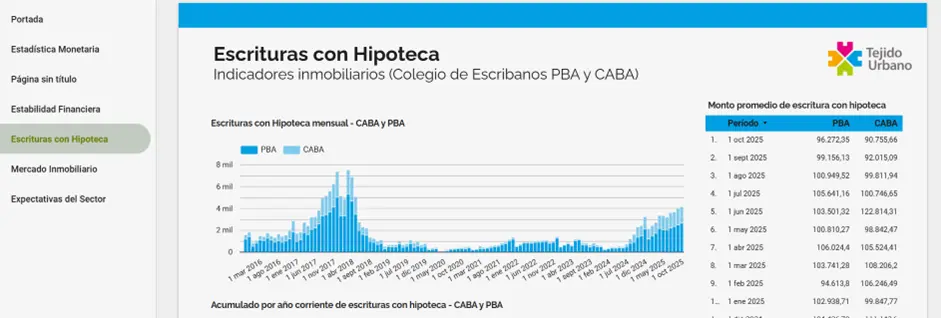

Escrituras con hipoteca: actividad y señales contrapuestas

Provincia de Buenos Aires

- 2.600 hipotecas en octubre.

- 19.757 en lo que va de 2025.

- Las operaciones hipotecarias representaron 16,9% de todas las escrituras del mes.

- Ticket promedio: USD 96.272, manteniendo la tendencia a la baja.

Ciudad de Buenos Aires

- 1.501 hipotecas en octubre.

- 12.328 acumuladas en 2025.

- Representaron 21% del total de escrituras de octubre.

- Ticket promedio: USD 90.756, también descendiendo.

En ambos distritos, el ajuste del ticket promedio confirma operaciones sobre unidades más accesibles en precio, o una mayor prudencia por parte de entidades financieras a la hora de aprobar montos.

Estimaciones de Tejido Urbano:

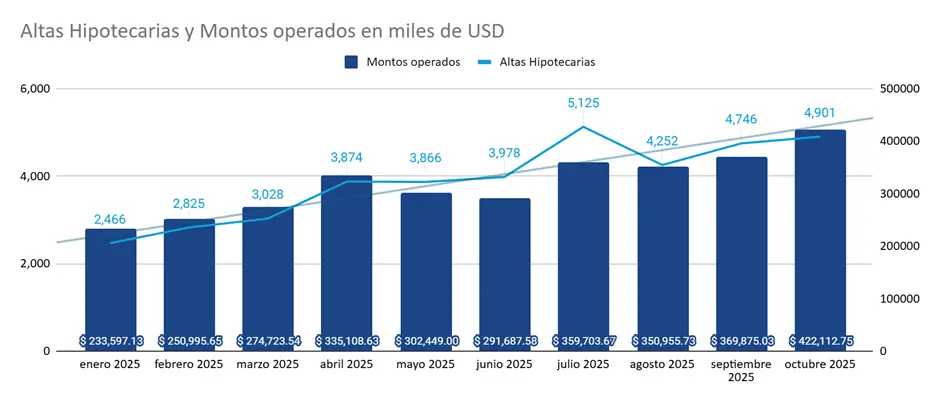

- Altas hipotecarias octubre 2025: 4.901 hipotecas.

- Acumulado 2025: 39.061 hipotecas.

- Los valores sugieren un claro repunte, en línea con la normalización parcial del mercado tras el período de mayor incertidumbre electoral.

Oferta bancaria: reacomodos y señales de cautela

Desde las elecciones hasta el cierre de octubre, 5 de los 19 bancos que ofrecen créditos hipotecarios UVA modificaron sus tasas:

| Subieron tasa UVA | Bajaron tasa UVA |

| Banco Nación, Banco Credicoop, Banco Municipal de Rosario y Brubank | BBVA |

Este movimiento ratifica el escenario de restricción selectiva:

- Bancos grandes y públicos ganan participación, sosteniendo la colocación.

- Bancos medianos y privados desaceleran, en respuesta a tensiones de fondeo y riesgos macro.

Octubre confirma que el crédito hipotecario sigue vivo y muy por encima de 2024, pero también advierte que el ciclo está condicionado por señales cruzadas que será clave monitorear en los próximos meses.

Radiografía territorial del ciclo al cierre del tercer trimestre

La siguiente información fue proporcionada por el Banco Central de la República Argentina (BCRA) en función de la base datos consultados por pedido de acceso a la información pública de la Fundación Tejido Urbano.

El volumen de hipotecas originadas entre enero y septiembre de 2025 permite trazar con claridad la distribución territorial del crédito en Argentina. Los datos revelan una fuerte concentración en el Área Metropolitana y la Región Centro, mientras que gran parte del interior del país continúa captando una porción marginal del ciclo expansivo.

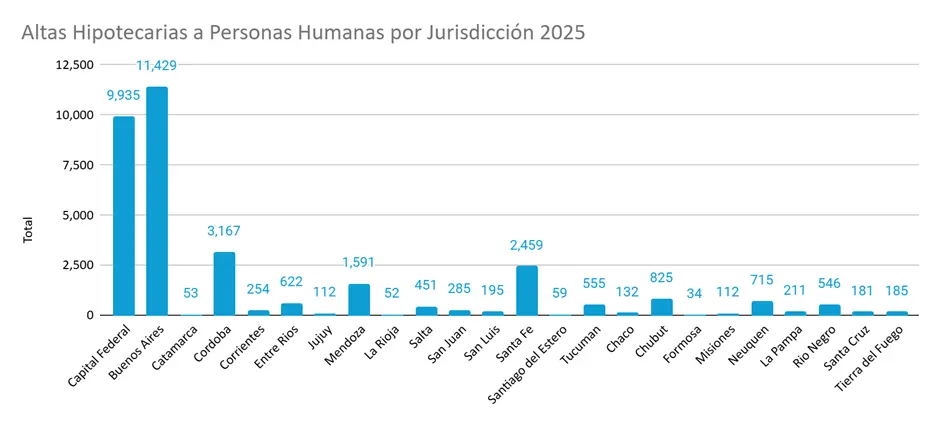

Cinco provincias concentran el 83 % del crédito hipotecario

Entre enero y septiembre se registraron 34.160 hipotecas a personas humanas en todo el sistema financiero, con un claro liderazgo de la Provincia de Buenos Aires (11.429 créditos, 33,46% del total) y la Ciudad de Buenos Aires (9.935, 29,08%). En conjunto, ambas jurisdicciones concentran más del 62% de las operaciones originadas en lo que va del año. Su peso no sólo responde a la dimensión de sus mercados inmobiliarios, sino también a mayores niveles de formalidad laboral, presencia bancaria y capacidad de ahorro por parte de los hogares.

A estas dos plazas se suman Córdoba (9,27%), Santa Fe (7,20%) y Mendoza (4,66%), que, en conjunto, aportan otro 21% de los créditos otorgados. Este bloque consolida a la Región Centro como el segundo polo geográfico del financiamiento hipotecario UVA, vinculado a mercados consolidados, demanda sostenida de vivienda y banca pública provincial con líneas activas.

Más allá de estos casos, el resto del país tiene una participación minoritaria. Provincias como Corrientes (0,74%), Misiones (0,33%), Jujuy (0,33%), La Rioja (0,15%), Catamarca (0,16%) o Formosa (0,10%) exhiben volúmenes testimoniales, incluso en un contexto de notable recuperación del crédito. Factores como menor formalidad laboral, salarios reales más bajos, mercados inmobiliarios más pequeños y oferta bancaria limitada explican esta baja penetración.

El dato estructural es contundente: 5 jurisdicciones (Buenos Aires, CABA, Córdoba, Santa Fe y Mendoza) concentran el 83% de todas las hipotecas otorgadas en Argentina durante 2025. En otras palabras, 4 de cada 5 créditos se originan en espacios metropolitanos y corredores urbanos consolidados. Dato no menor es que se sostiene la dinámica metropolitana: en 2024 CABA + PBA concentraban el 64,5% de las altas y su participación en 2025 ronda el 62,5%. En términos de participación, ganan peso Santa Fe, Chubut y Neuquén.

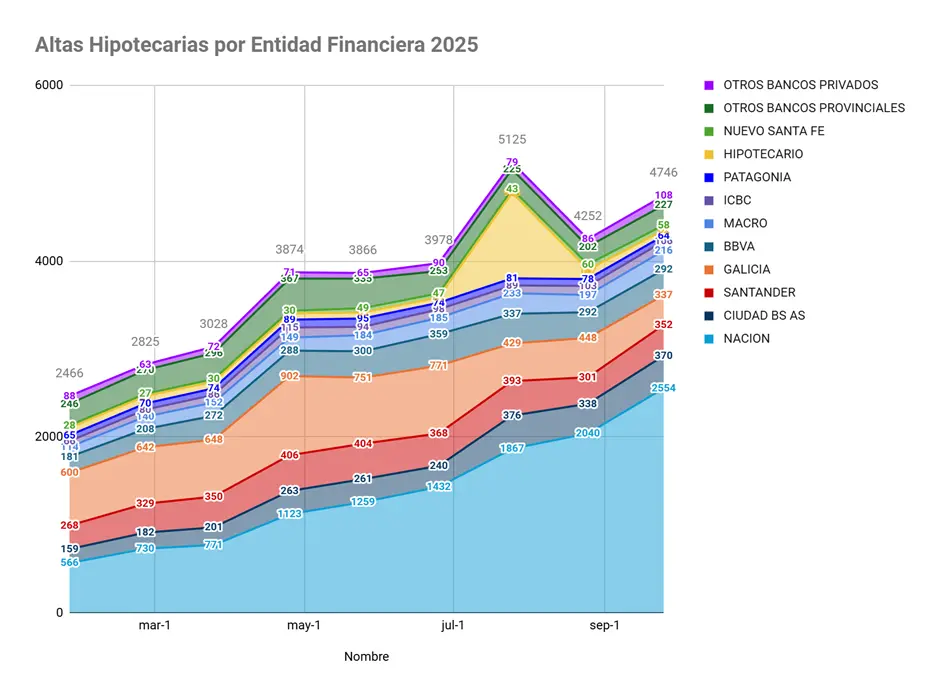

En términos dinámicos, la serie muestra una evolución sostenida a lo largo del año: de 2.466 hipotecas en enero a 4.746 en septiembre, alcanzando un pico de 5.125 en julio. Aunque agosto registró una caída (4.252), septiembre volvió a repuntar. Esta trayectoria confirma que el crédito no sólo recuperó tracción, sino que casi duplicó su volumen mensual en nueve meses.

Sin embargo, la expansión no fue acompañada por una diversificación territorial del instrumento. Aún en su mejor momento desde 2018, el ciclo continúa consolidándose en geografías de alta densidad urbana, mercados inmobiliarios profundos y hogares con mayor capacidad contributiva. No hubo, al cierre del tercer trimestre, señales de federalización del crédito.

La evidencia permite plantear una conclusión de fondo. El crédito hipotecario UVA volvió a ganar escala en 2025, pero lo hizo reproduciendo las asimetrías territoriales ya conocidas. Su consolidación como herramienta metropolitana plantea un desafío político y de diseño para los próximos años: ampliar la capilaridad, diversificar el fondeo y reducir las barreras de acceso en territorios con estructuras de ingreso más frágiles y menor presencia de banca especializada.

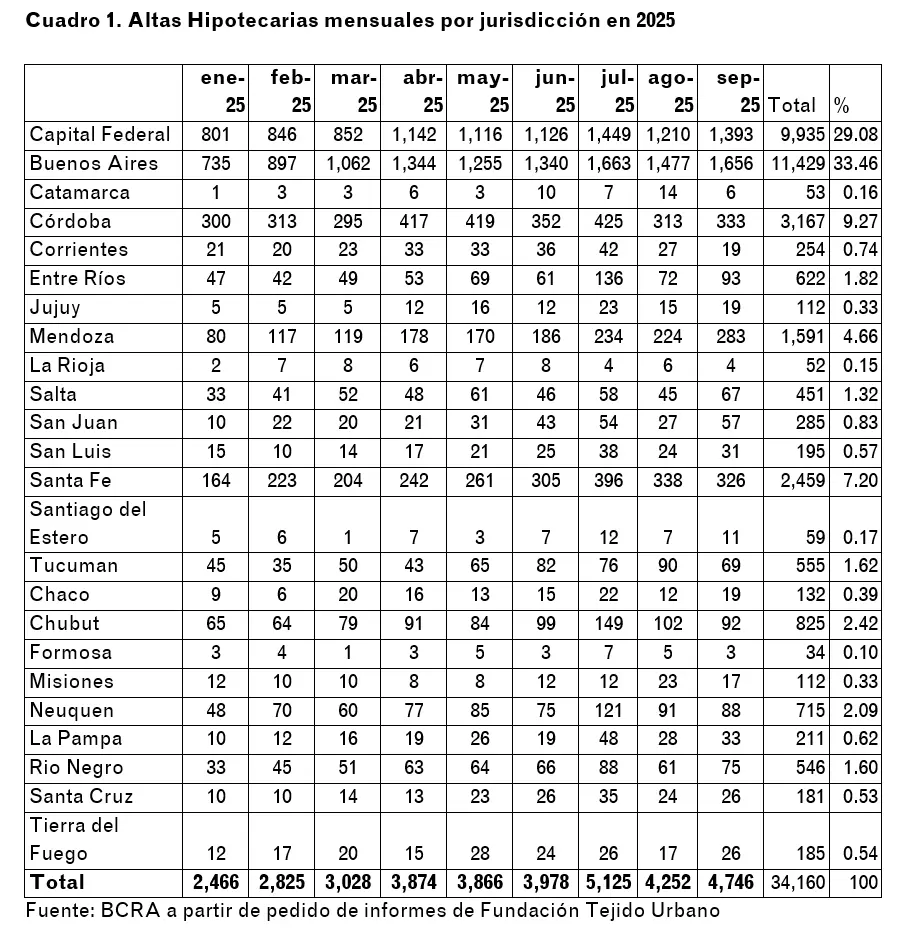

Cuadro 1. Altas Hipotecarias mensuales por jurisdicción en 2025

Dinámica institucional y concentración del financiamiento al cierre del tercer trimestre

El análisis por entidad financiera confirma que la recuperación del crédito hipotecario UVA en 2025 fue impulsada principalmente por la banca pública nacional, mientras que la banca privada acompañó el proceso en segundo plano, con aportes más modestos y, en algunos casos, con desaceleración a partir del segundo semestre. Las 4 claves:

1. Un liderazgo contundente: Banco Nación explica más de un tercio del sistema

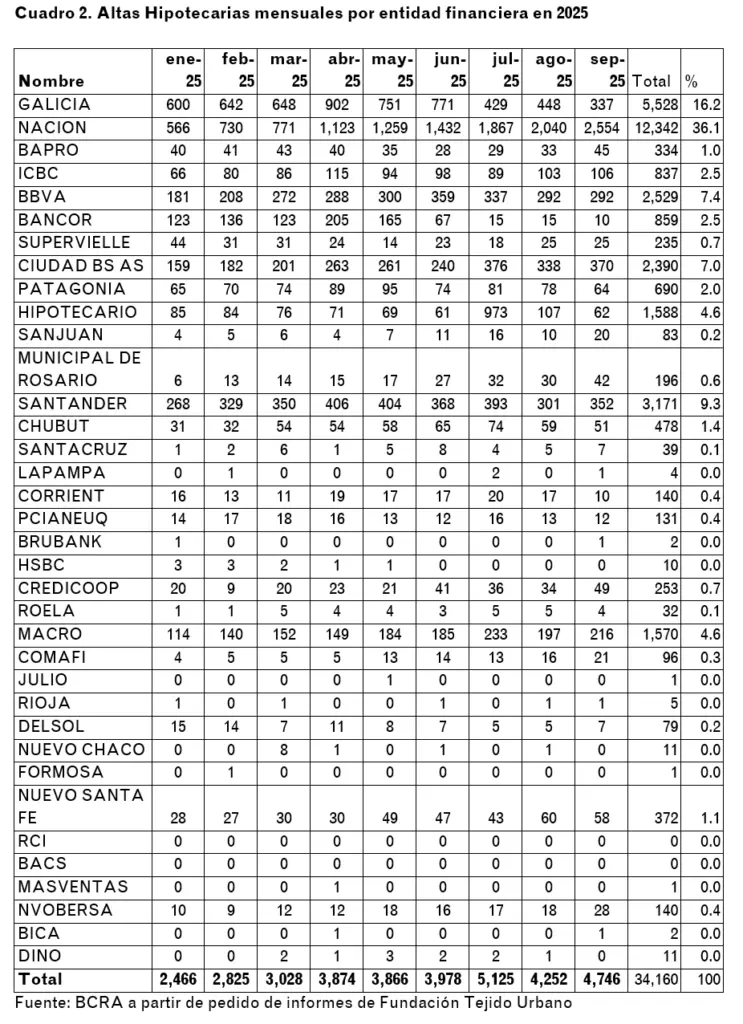

El Banco Nación encabezó ampliamente la oferta de crédito, con 12.342 hipotecas y una participación del 36,1% del total nacional. Fue el principal motor del ciclo, con un crecimiento sostenido mes a mes y un salto muy marcado a partir de mayo. Sólo en septiembre originó 2.554 créditos, el registro mensual más alto de cualquier entidad en todo el año. Dentro del sector público, el único que destaca es el Banco Ciudad con 2.390 hipotecas y un share de 7%.

2. La banca privada de gran escala acompaña el ciclo, pero lejos del volumen público

Tres bancos privados de alta presencia nacional siguen a Nación en participación: Galicia: 5.528 créditos (16,2%); Santander: 3.171 (9,3%); BBVA: 2.529 (7,4%). Le siguen en términos porcentuales los bancos Macro e Hipotecario con un share de 4,6% cada uno.

En conjunto, los tres explican 32,9% del sistema. Su performance refleja un rol importante, pero con menor agresividad que la banca pública. En particular, Galicia registró un fuerte nivel de colocaciones en el primer semestre, pero con una desaceleración visible desde julio. Santander, en cambio, mantuvo un comportamiento más estable y BBVA muestra un recorrido mixto, con una presencia firme pero sin picos sobresalientes.

3. Bancos públicos provinciales y banca mediana: aporte limitado y comportamiento irregular

Dentro del ecosistema público no nacional, el Banco de la Provincia de Buenos Aires (BAPRO) tuvo un desempeño marginal (1% del total), con colocaciones muy por debajo de su peso potencial dentro del mercado inmobiliario de la provincia.

Algo similar ocurre con Banco Ciudad, que originó 2.390 hipotecas (7%), con buen protagonismo pero sin llegar a los niveles de la banca pública nacional.

Entre las entidades medianas se destacan: ICBC (2,5%); Patagonia (2%); Supervielle, Credicoop, Bancor y Comafi con participaciones inferiores al 3%. En la mayoría de estos casos, la oferta se mantuvo estable, pero con volúmenes modestos y con un nivel de participación que no logra disputar el protagonismo central.

Cuadro 2. Altas Hipotecarias mensuales por entidad financiera en 2025

Un dato a destacar es la curva de Bancor (Banco de Córdoba), que muestra un desplome marcado a partir de mayo, pasando de más de 200 hipotecas mensuales en el segundo trimestre a menos de 20 sobre el final del período, señal de un repliegue anticipado ante un entorno más restrictivo.

4. Bancos pequeños y oferta residual: participación meramente testimonial

Más de la mitad de las entidades registraron colocaciones simbólicas o nulas, lo que confirma la concentración estructural del crédito UVA y la escasa capilaridad institucional del instrumento. Bancos locales, entidades financieras menores y corporativos tuvieron participaciones por debajo del 1%, sin capacidad de incidencia sobre la dinámica general del mercado.

Un balance institucional

- Fuerte concentración institucional. Cinco entidades (Nación, Galicia, Santander, BBVA y Ciudad) explican más del 75% de todas las hipotecas originadas en 2025. El resto de los actores opera en niveles muy marginales.

- Protagonismo excluyente de la banca pública nacional. Como impulsor, mitigador de riesgo y motor de acceso, el Banco Nación ordenó el ciclo hipotecario. Sin su peso, el volumen total hubiera sido significativamente menor.

- Comportamiento divergente entre privados grandes y medianos. Galicia, Santander y BBVA acompañaron el proceso con fuerza relativa, mientras que los bancos medianos y provinciales mostraron desaceleración, disparidad y respuestas más conservadoras frente a la incertidumbre.

- Señales tempranas del ajuste. La caída de colocaciones en algunas entidades desde julio, sumada a los cambios de tasas tras las elecciones, anticipa un escenario más selectivo hacia fin de año, condicionado por la disponibilidad de fondeo, la sensibilidad regulatoria y el comportamiento de las expectativas macro.

Se puede profundizar toda esta información accediendo al Monitor de Crédito Hipotecario elaborado por Tejido Urbano.