Datos recientes y proyecciones que permiten comprender la compleja dinámica actual de la economía del país. A pesar de la aparente contención de la inflación hay desafíos significativos en la competitividad, el mercado interno y la sostenibilidad fiscal. Lo analiza un reciente informe de “Lado B-Consultoría Económica”.

Uno de los principales éxitos del modelo económico implementado tras la elección de Javier Milei en 2023 fue la drástica reducción de la inflación. Tras una devaluación en diciembre de 2023 que disparó la inflación al 25% en el primer mes, el Índice de Precios al Consumidor (IPC), registró un alza mensual del 1,6% en junio de 2025.

Las perspectivas del Relevamiento de Expectativas de Mercado (REM) del Banco Central sugieren que la inflación se mantendrá por debajo del 2% mensual en los próximos meses. Eso se da en el marco de una inflación interanual en el pasado mes fue del 39,3%, una cifra significativamente menor a la de meses anteriores.

Estas variables son parte del informe elaborado por la “Lado B-Consultoría Económica”, dirigida por Martín Burgos, en el que advierten que “el resultado electoral aparece como un hito relevante de cara a la segunda etapa del gobierno. Un escenario alternativo–de devaluación más brusca que implica un rebrote de la inflación- no debe descartarse, pero eso implicaría una nueva recesión y más complicaciones para el gobierno”.

Sin embargo, esta estabilidad de precios se ha logrado en un contexto de apreciación cambiaria, lo que incide “negativamente en la competitividad de la economía”. El informe señala que esta apreciación afecta la producción y el empleo, con caídas en sectores clave como la industria, la construcción y el comercio.

Por otra parte, la suba progresiva del tipo de cambio podría no tener un impacto significativo en los precios, aunque se espera que estos se acerquen al 2% mensual. El gobierno parece priorizar una baja inflación como “activo político”, incluso a costa de sacrificar crecimiento económico mediante nuevos ajustes fiscales.

“La estabilidad de precios es un logro con matices”

Lado B-Consultoría Económica

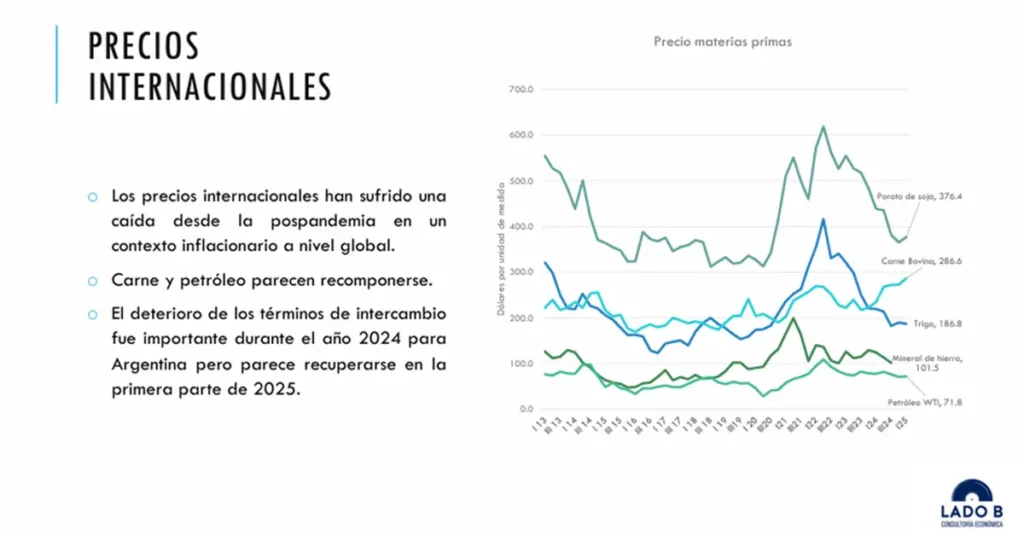

Los efectos del contexto internacional

El modelo de tipo de cambio bajo elegido por el gobierno, “si bien contribuye a frenar la inflación, genera problemas en el sector externo”. A pesar de la apuesta por el superávit fiscal, el contexto internacional agrega incertidumbre.

En el marco de la coyuntura mundial, el informe de Lado B ubica la asunción de Donald Trump en Estados Unidos, inicialmente “como una buena noticia para la negociación con el FMI”, pero plantea riesgos debido a su política de guerra comercial y proteccionismo.

Una recesión global, impulsada por estas políticas, podría generar “excedentes de productos industriales sin vender” que se reorientarían hacia Argentina, afectando la producción local. Además, una recesión global impactaría negativamente en los precios de los productos agropecuarios, un sector clave para las exportaciones argentinas.

El conflicto en Medio Oriente también suma incertidumbre a la economía global. Aunque los precios de los hidrocarburos no se han disparado drásticamente, el reordenamiento de los mercados energéticos tras la guerra Rusia-Ucrania podría complicar el abastecimiento de países industriales, afectando indirectamente a Argentina.

La macroeconomía y las cuentas externas

La comparación con 2024 muestra un crecimiento de la macroeconomía, pero el informe señala que “muchos rubros aún se encuentran por debajo de los niveles de 2023”. El tipo de cambio apreciado sigue generando pérdida de competitividad, aunque en 2025 parece recuperarse debido a la suba del tipo de cambio oficial.

La cuenta corriente entró en “terreno negativo en junio de 2025”, y es probable que el segundo semestre de 2025 también sea negativo si no mejoran las condiciones internacionales. La cuenta financiera presenta una dinámica compleja debido a la Formación de Activos Externos (FAE), con más de 2.000 millones de dólares mensuales desde la apertura del cepo, lo que la hace insostenible a largo plazo.

Las reservas internacionales se recuperaron en abril de 2025 gracias a un préstamo del FMI, después de haber alcanzado un mínimo de 25.000 millones de dólares. Sin embargo, el flujo de divisas negativas daña constantemente las reservas y genera dudas sobre el nivel del tipo de cambio. Se esperan vencimientos importantes de deuda por 6.000 millones de dólares en julio de 2025.

Importaciones y exportaciones, con un balance delicado

La composición de las importaciones muestra una caída en los bienes intermedios, lo que podría indicar una ralentización de la industria. En contraste, aumentan los bienes de consumo importados y la importación de automóviles, que se duplicó en un año. El incremento de bienes de capital puede deberse al dólar apreciado, que facilita la importación de maquinaria, aunque este rubro también incluye bienes de consumo como computadoras y celulares. Es notable el proceso de sustitución de importaciones de combustible gracias a las inversiones en Vaca Muerta.

El modelo actual “dificulta el incremento de las exportaciones”. Si bien se destaca el aumento de las exportaciones de combustible, su nivel aún es reducido. No se observa un “boom” de exportaciones en ningún sector, y los precios internacionales no acompañan, manteniéndose en niveles bajos.

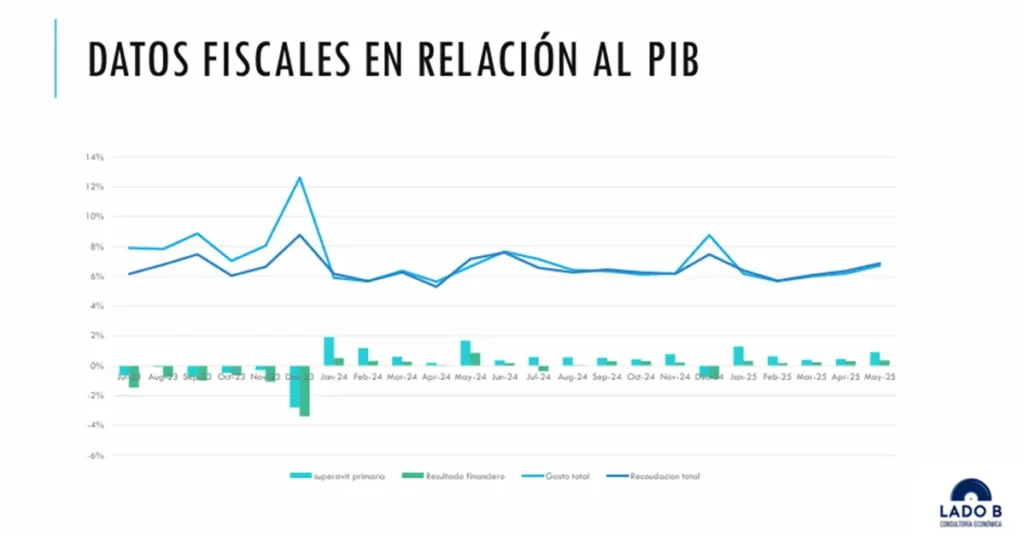

¿Alcanza con el superávit fiscal?

El informe de Lado B afirma que “el gobierno considera el superávit fiscal como un ancla para las expectativas económicas” y reseña que se ha logró una reducción significativa del gasto, especialmente en transferencias a provincias, obras públicas, jubilaciones y salarios públicos.

De todos modos enciende una señal de alarma al indicar que la recaudación impositiva también se redujo debido a la disminución de algunos impuestos y, más recientemente, por la merma de la actividad económica que afecta la recaudación del IVA. Esta situación plantea un problema, ya que la baja de la recaudación podría llevar a una nueva ronda de ajustes en el gasto, generando un círculo vicioso donde la reducción del gasto provoca una caída de la actividad y, a su vez, una menor recaudación.

Un círculo que Argentina ya conoce de experiencias anteriores y que siempre derivaron en crisis que se trasladaron con fuerza a lo político y a lo social.

En junio de 2025, el Sector Público Nacional volvió a registrar un superávit financiero, de acuerdo a lo difundido por el Gobierno esta semana. En esa línea, el superávit primario creció un 61,8% en junio. Pero la recaudación en términos reales muestra signos de estancamiento económico al dato mencionado del IVA se suma la recaudación por retenciones a las exportaciones que también sufrió una merma, y el último dato de aportes a la seguridad social muestra una reducción ligada a un deterioro en las condiciones del mercado de trabajo.

Precios relativos y salarios

- Cambio estructural: ahora los servicios suben más que los bienes, lo contrario a lo que sucedía antes.

- Baja de precios en alimentos y textiles: reduce el IPC, beneficia al consumidor y ayuda a reducir la pobreza, pero afecta a la industria nacional y al empleo.

- Servicios caros por la quita de subsidios: impacto fuerte en educación, salud, transporte y servicios públicos.

- Salario en dólares aparentemente alto por tipo de cambio bajo, pero:

- También subió la inflación en dólares, lo que deteriora la competitividad.

- Salario real en pesos cayó 10% respecto a 2023, reduciendo la demanda.

- La recuperación salarial está estancada en niveles inferiores a 2023 → sin perspectivas de mejora del consumo en el corto plazo.

Costos financieros y tarifas

- Altas tasas de interés reales en relación con la inflación.

- Tarjetas de crédito con tasas elevadísimas → generan una trampa de endeudamiento para familias y empresas.

- Aumento de cheques rechazados por falta de fondos (dato del BCRA).

- Tasa de mora aún baja, pero en ascenso, sobre todo en:

- Tarjetas de crédito.

- Créditos al consumo.

Energía y transporte

- CAMMESA aumentó el precio mayorista de la electricidad → suba de costos para todas las empresas.

- Fuerte suba en el costo del transporte de mercadería, a pesar de la caída del precio internacional del petróleo.

El informe de Lado B concluye que “el nuevo modelo económico ha reconfigurado el panorama sectorial”. Entre los ganadores se encuentran “el sector minero, hidrocarburífero, agropecuario (con limitaciones), de intermediación financiera y actividades inmobiliarias”. Estos sectores, especialmente los relacionados con las exportaciones y el ámbito financiero, han mostrado crecimiento.

Por otro lado, los sectores más afectados son “el comercio, la industria y la construcción. Estos rubros, ligados al mercado interno, se han visto perjudicados por el tipo de cambio bajo (industria) o por el recorte fiscal en la obra pública (construcción)”. El comercio presenta datos mixtos, con estancamiento en el consumo en supermercados pero un fuerte impulso en la venta de electrodomésticos.

El escenario más probable, según el informe, es un modesto estancamiento económico, sin un crecimiento “en V” ni una crisis terminal, a menos que mejore la situación internacional. Esto implicaría una segunda ronda de ajustes, con impacto en tarifas y otros rubros presupuestarios, lo que sería una mala noticia para los sectores ligados a la compra pública si no se reactiva el consumo privado.