El último informe que elaboró el Observatorio de Políticas Públicas de la Universidad Nacional de Avellaneda aborda el tema del ajuste fiscal. Todos los números y a qué equivale, en el comienzo del año, ese recorte.

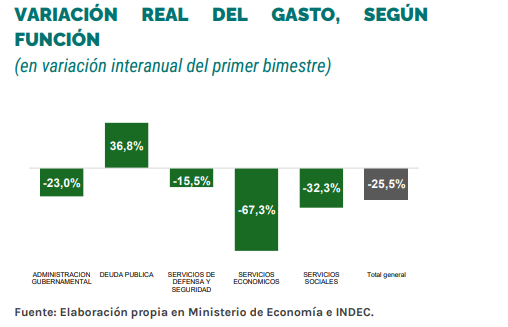

La caída interanual del gasto en seguridad social en el primer bimestre del año equivale a 8,9 millones de jubilaciones mínimas. El contundente dato surge de un trabajo que indica que el anuncio del superávit financiero está fuertemente vinculado a variables de ajuste, que recaen en los sectores de ingresos medios y bajos.

Sin embargo, para el estudio de la UNDAV “este luce poco sostenible y solo sustentado por el enorme salto inflacionario que ha licuado en grandes magnitudes las principales partidas del gasto público”.

El Observatorio de Políticas Públicas de la Universidad Nacional de Avellaneda está dirigido por Santiago Fraschina y en el mismo estudio se afirma que “para dimensionar, el ajuste real del primer bimestre en relación al mismo periodo del año pasado equivale, en seguridad social, a 8,9 millones de jubilaciones mínimas, en salud a 2.000 tomógrafos y educación, a 600.000 salarios docentes”.

Como contrapartida está el único rubro que creció de manera significativa y es el de los servicios de deuda, “debido a que parte de esta se indexa a la variación del tipo de cambio por el endeudamiento en moneda extranjera”.

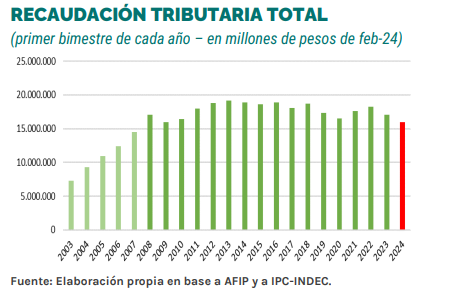

El informe también señala que “el valor real de la recaudación tributaria alcanzó su menor valor en los últimos 17 años en el primer bimestre del año. Desde el año 2007 que no se observaba un valor real menor del total recaudado en un primer bimestre”.

La recaudación de febrero alcanzó los $ 7,2 billones y aumentó un 241% interanual, por debajo de la inflación que en febrero alcanzó el 276%, lo que representa una caída real del 9,4%, acelerándose respecto a enero cuando la caída alcanzó el 4,1%.

Por lo tanto, en el primer bimestre del año se acumula una caída de la recaudación en términos reales del 6,6% i.a (interanual).

La caída en la recaudación en lo que va del año está explicada principalmente por la caída en los tributos que están relacionados con la actividad y el comercio doméstico (-25,7% real i.a.), como el IVA y Ganancias DGI, Combustibles o Aportes y contribuciones a la Seguridad Social. En cambio, está caída está siendo parcialmente compensada por un aumento en lo recaudo por impuestos vinculados al comercio exterior (+90% real i.a.), como el IVA y Ganancias DGA, el Impuesto País o los derechos de exportación e importación.

En cuánto al accionar del gobierno nacional, se advierte que “parece estar tomando nota de este asunto y por eso lanza medidas para evitar el desplome de la recaudación asociada a la actividad interna. Prueba de esto son el Decreto 107/2024, que determinó que en marzo y hacia adelante se descongele y actualice el impuesto sobre la nafta y el gasoil o la intención de bajar el piso de Ganancias”.

El problema del desplome en la recaudación tributaria, se define, “es que aumenta la presión sobre el objetivo de conseguir superávit primario y financiero, ya que exige un mayor ajuste del gasto con sus consecuencias sobre la actividad doméstica y los ingresos de la población”.

Infografia-ajuste-fiscal