[19 de agosto de 2021] El comienzo de la campaña electoral trajo aparejado viejas discusiones económicas que parecían haber sido saldadas hace algunos años. Las intervenciones de algunos de los candidatos o economistas opositores denotan que el debate económico volverá a estar basado sobre pilares falsos o, cuanto menos, incorrectos. A fin de aportar claridad sobre el debate público, desde el Centro de Economía Política Argentina (CEPA), abordan los “3 mitos económicos” con los que la oposición intenta abrir el debate económico.

- “La deuda se tomó para pagar deuda heredada”

Buena parte de los integrantes de Cambiemos afirma que el proceso de endeudamiento durante su Gobierno tuvo como finalidad cubrir los compromisos heredados en materia de vencimientos de deuda. Un repaso rápido por principales números muestra que esta afirmación resulta difícil de sostener.

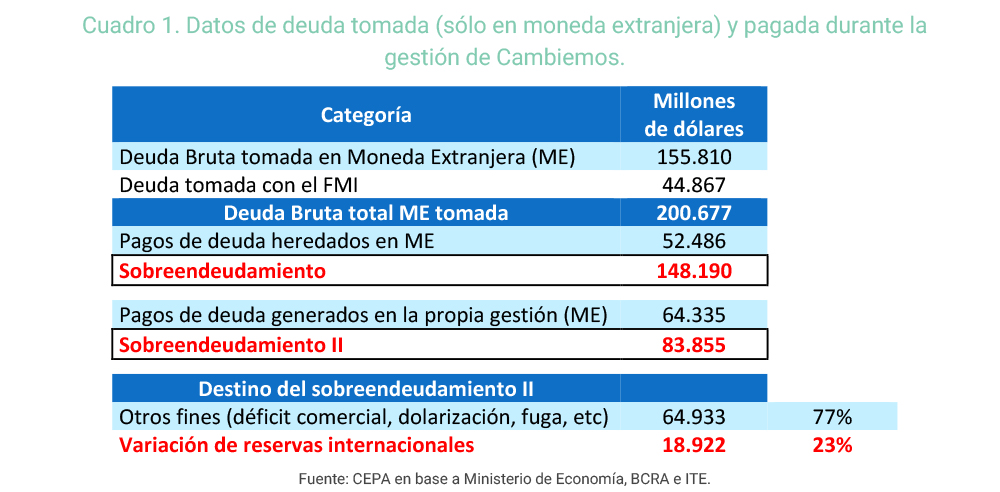

Sólo ateniéndonos a la deuda en moneda extranjera, la gestión Cambiemos tomó deuda en términos brutos (es decir, sin descontar pagos realizados) por unos USD 200 mil millones de deuda en moneda extranjera, mientras que la deuda heredada a pagar en divisa llegaba apenas a los USD 52 mil millones. Dicho de otro modo, sólo el 26% del endeudamiento adquirido puede justificarse por el pago de deudas heredadas.

Incluso forzando un poco la estimación y sumando también los vencimientos de deuda en dólares que Cambiemos tuvo que pagar por emisiones que realizó el propio Cambiemos, el nivel de deuda tomada sigue siendo exageradamente alto. Esto es: además de los vencimientos heredados sumamos también los pagos correspondientes a bonos que fueron emitidos con posterioridad a diciembre de 2015 y que pagaron intereses entre 2016 y 2020 (deuda emitida por Cambiemos, que pagaba intereses durante el propio gobierno de Cambiemos). Si se incorporan esos importes (lo que implicaría que Cambiemos tomó deuda también para pagar su propia deuda) seguiría habiendo un remanente de sobreendeudamiento de USD 80 mil millones.

La política de endeudamiento en moneda extranjera estuvo vinculada a financiar el modelo de apertura y desregulación cambiaria y financiera que, de otro modo, no cerraba. Los dólares excedentes fueron principalmente adquiridos por privados a través de diversas formas, tanto para dar salida a fondos especulativos, como para financiar el enorme déficit de cuenta corriente o incluso para lisa y llana dolarización y/o fuga del sistema.

Luego de cumplir con todos esos compromisos ante fondos extranjeros, sectores de altos ingresos e importadores, el pequeño remanente de toda esa deuda insostenible (menos de 1/4 de lo que quedó después de pagos, aproximadamente) es lo que los funcionarios de Cambiemos festejan como “aumento de reservas internacionales del BCRA”. Lo que omiten decir es que esos dólares en el BCRA son apenas una ínfima parte de lo que el Tesoro contrajo en deuda en moneda extranjera. Cuando el Tesoro tuvo que pagar sus compromisos en dólares, esas reservas no alcanzaban y esto llevó la situación a un escenario de default de hecho, que obligó al Gobierno del Frente de Todos a encarar una reestructuración de dicha deuda. De aquí que las expresiones del tipo “quebraron al BCRA y nosotros lo recompusimos” no tienen ningún tipo de sentido, dado que la leve recomposición del balance del BCRA fue a costas de quebrar al Tesoro.

Desmitificando: La deuda se usó para sostener de manera espuria un modelo de apertura y desregulación que no cesaba de perder dólares.

#Mito1

- “La gestión de Cambiemos recibió mayores compromisos que los que dejó”

Integrantes de Cambiemos insisten en relativizar el nivel de compromisos al fin de su mandato. En primer lugar, y como veremos más adelante, la principal trampa a la hora de calcular los valores es sumar deuda en pesos con deuda nominada en moneda extranjera. Esta operación de suma es deliberadamente confusa, ya que son prácticamente nulos los casos en los que un Gobierno defaultea deuda en moneda doméstica, dado que siempre puede recurrir a la emisión de moneda para cumplir con los compromisos. Es decir, en última instancia: el default en moneda doméstica es una decisión política, no una consecuencia económica. No así en relación con la deuda emitida en moneda extranjera, donde los compromisos deben pagarse con divisas, las cuales sólo pueden conseguirse a través del comercio o el sector financiero.

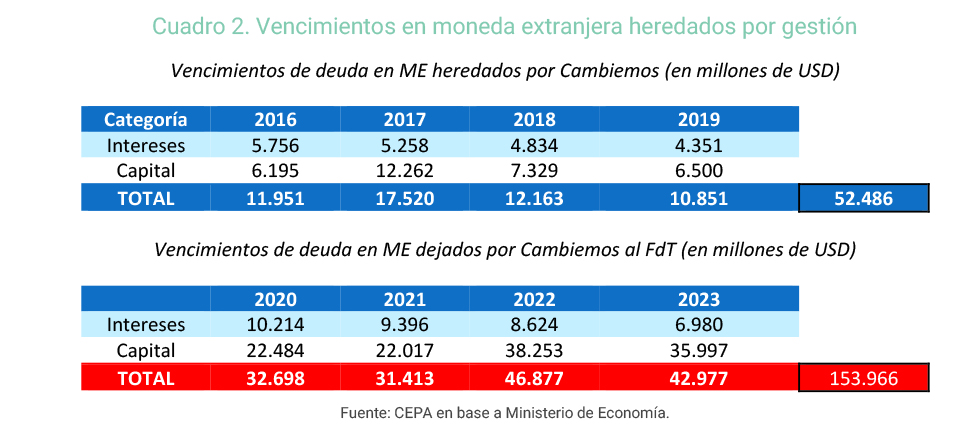

Por ello, para contrastar este mito la tarea es muy simple: si se observan los compromisos heredados por cada gestión en moneda extranjera se puede apreciar fácilmente que Cambiemos heredó un nivel de vencimientos sustancialmente menor al que le dejó a la actual gestión.

Como se observa en el Cuadro N°2, Cambiemos no sólo dejó el triple de vencimientos a la gestión del Frente de Todos, sino que llevó los vencimientos anuales promedios de USD 13 mil millones a casi USD 40 mil millones. Como si fuese poco, entregaron el Gobierno sin acceso a financiamiento externo y con una deuda fenomenal ante el FMI que debía ser pagada íntegramente por la próxima gestión (la cuál no recibiría ni un solo dólar de desembolsos por parte del organismo multilateral).

Desmitificando: Cambiemos recibió una deuda performing y pagable y entregó una bomba de tiempo: compromisos impagables, sin acceso al mercado y con el FMI adentro.

#Mito2

- “El Gobierno de Alberto Fernández emite de manera descontrolada”

Para aclarar este punto es necesario comentar varias cuestiones. En primer lugar, si bien es cierto que los niveles de emisión monetaria se aceleraron fuertemente en 2020, la explicación de dicho fenómeno es completamente lógica y responde principalmente a dos factores exógenos y puntuales que afectaron la estrategia de financiación del Tesoro en dicho año. Una vez mencionados ambos factores podemos comparar en qué estado actual está la emisión y veremos que, una vez normalizada parte de la situación compleja de 2020, la emisión cayó abruptamente en términos relativos.

Desarrollando la argumentación en un orden lógico: ¿hubo altos niveles de emisión en 2020? Sí. Los hubo. Principalmente por dos cuestiones: el estallido de la pandemia y la ausencia de un mercado de pesos (incluso transaccional). Al igual que sucedió en absolutamente todos los países del mundo, la emergencia del Covid-19 y la imposición de restricciones sanitarias golpearon fuertemente a la economía y obligaron a los Estados a incrementar sus gastos y, por consiguiente, sus déficits. Vale destacar que todos los países financiaron ese shock de gasto por Covid a través de emisión monetaria (directa o indirectamente). Argentina no escapó a esa lógica. Claro está que emitir una moneda como el peso argentino no es equiparable a emitir dólares, con lo que siempre es más sustentable financiar el déficit con pesos ya emitidos (es decir, con los pesos que ya sobran en la economía) a través de financiamiento neto en el mercado. Sin embargo, en 2020 esta posibilidad estaba vetada debido a que la gestión de Cambiemos quebró el mercado de pesos con los reperfilamientos de 2019. De este modo, la única forma de financiar el déficit producido por el Covid fue la emisión. A marzo de 2020 no existía mercado alguno de pesos, imposibilitando al Tesoro pensar una estrategia financiera que no dependa tanto de la emisión. En este punto, no queda claro si los candidatos de Cambiemos no hubieran dado asistencia a los sectores vulnerables (para no tener déficit y no tener que emitir) o si simplemente eligen sostener un discurso útil en el contexto electoral al acusar de emitir a un Gobierno al que le entregaron el mercado de pesos en default (algo que, por otro lado, nos colocaría en los manuales de economía y no justamente como un ejemplo a seguir).

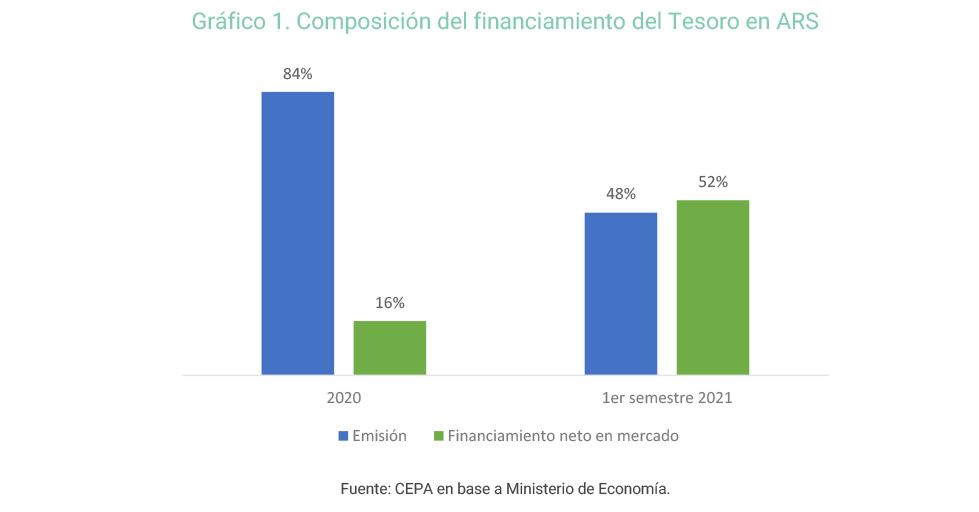

Pero aún más: el actual Gobierno logró, a lo largo del 2020, recomponer de manera gradual el mercado de deuda en pesos, en un proceso que fue sumamente exitoso. Esto permite que los datos de 2021 evidencien cambios sustanciales en la estrategia financiera del Tesoro: en lo que va del año, el Gobierno bajó drásticamente el nivel de financiamiento vía emisión: de 84% a 48%.

Por el contrario, el financiamiento en el recuperado mercado de pesos ascendió del 16% al 52%, en línea con lo proyectado en el presupuesto, que, por cierto, a fines del año 2020 parecía inalcanzable. En concreto, esto muestra dos cosas: en primer lugar, que la emisión monetaria era la única herramienta disponible para hacer frente a la pandemia y que, una vez reconstruido el mercado de deuda en moneda local, la estrategia cambió drásticamente relegando de manera notoria la emisión. Si comparamos los primeros semestres vemos que en 2020 el BCRA había asistido al Tesoro con 4,6% del PBI, mientras que en igual período de 2021 ese guarismo no llega al 1% (0,8%).

Desmitificando: La emisión monetaria de 2020 se explica por el shock de gasto de la pandemia en el marco de un mercado de deuda en pesos que se recibió quebrado por los “reperfilamientos” de 2019. El primer semestre de 2021 muestra una mejora sustancial en la relación emisión/Financiamento Neto.

#Mito3

Registro bibliográfico

Informe CEPA N° 210, ISSN 2796-7166.

Descargue el informe

Para descargar el informe haga clic en este enlace.

Autora de la imagen de portada: Angela Hsieh.